Table of Contents

はじめに

ゲーム市場におけるWeb3は急成長しており、2024年の241.1億米ドルから2034年には1,316億米ドルに達する見通しで、**2025年〜2034年の年平均成長率(CAGR)は18.50%**と予測されています。ブロックチェーンベースのゲーム経済、Play-to-Earnモデル、NFT(非代替性トークン)の統合が成長を牽引しています。Web3は、プレイヤーがデジタル資産を所有・売買できる環境を実現し、ゲームの構造を根本から変革しています。2024年、北米は61.7%以上のシェアを占め、約140億米ドルを創出。米国市場単独でも142.4億米ドル規模で、**CAGRは17.3%**となっています。

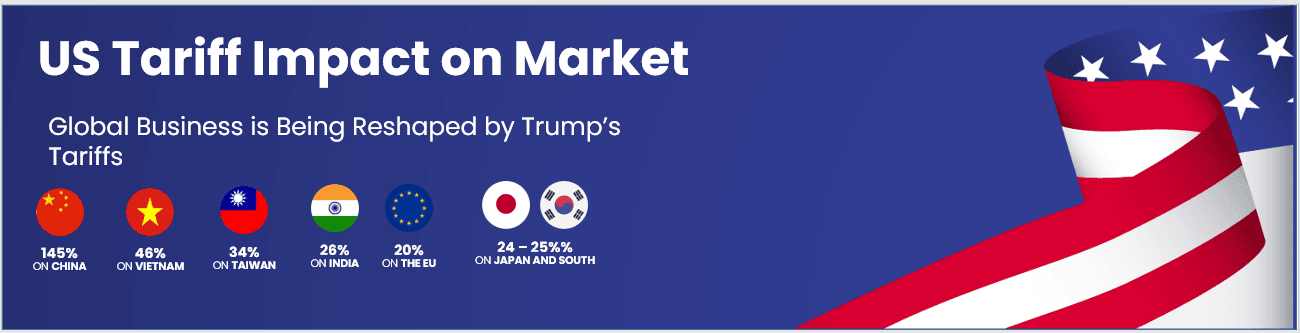

関税が経済に与える影響

GPUやサーバー、ブロックチェーン対応デバイスといったデジタルインフラに課せられる関税は、Web3ゲームの普及速度に影響を及ぼしています。これらの輸入機器に対するコスト上昇は、開発企業やパブリッシャー、さらにはユーザーにまで波及し、中小企業や新興市場での参入障壁を高めています。

➤ 当社の調査がどのようにビジネスチャンスを発見するかをご覧ください @ https://market.us/report/web3-in-gaming-market/free-sample/

(迅速な対応には企業メールIDをご利用ください)

また、高性能な分散型インフラの投資が遅れ、結果として技術革新やノード分散の速度が抑制されています。各国の貿易政策の不一致や報復関税により、Web3の核である国境を越えた協力体制が妨げられ、NFT経済圏の拡大にもブレーキがかかっています。長期的には、技術革新の鈍化やインフラコストの上昇による普及の遅れが懸念されます。

グローバル企業への影響

コスト増と供給網の見直し:Web3ゲーム開発者は、ブロックチェーン実装に必要なハードウェアの関税コスト増に直面しています。その結果、企業は調達先を関税非対象国へ移行したり、地域内のインフラを活用したりと対応を進めています。

業界別の影響:インディーズや中小ゲームスタジオはコスト増を吸収できず、Web3統合を断念するケースもあります。大手パブリッシャーは利益率への影響を懸念し、導入を慎重に進める傾向があります。一方、アジアや南米のスタートアップは、現地インフラを活用し、競争優位性を築いています。

企業の取るべき戦略

- 関税のかからない地域からハードウェアを調達

- ハードウェア依存度の低いクラウドベース/分散型ホスティングの導入

- ブロックチェーンノードの地域パートナーとの連携

- GPU依存を抑えた軽量ブロックチェーンプロトコルの構築

- プラットフォーム手数料を削減するオープンソースWeb3フレームワークの活用

主なポイント

- 市場は2024年の241.1億米ドルから2034年には1,316億米ドルへ

- CAGRは18.50%、Web3分野でも急成長カテゴリ

- 米国市場は2024年に142.4億米ドルでCAGRは17.3%

- 関税は導入コストを引き上げ、インフラ拡張を妨げる

- 分散型・クラウドネイティブ戦略がコスト削減の鍵

➤ 今すぐフルアクセスを取得 @ https://market.us/purchase-report/?report_id=143480

アナリストの見解

現在、Web3ゲーム市場はまだ発展途上にあり、コスト、規制、技術統合といった課題に直面していますが、長期的な成長見通しは極めてポジティブです。インターオペラビリティ(相互運用性)の向上、DAO(自律分散型組織)によるゲーム運営、トークン経済の進化により、収益性とプレイヤーの定着率が大きく向上すると期待されています。ガス代の削減やインフラの最適化が進むことで、大規模普及が現実のものになるでしょう。

地域別分析

北米は2024年時点で**約140億米ドル(61.7%)**を生み出し、市場を主導しています。初期のブロックチェーン導入、ベンチャー投資、デジタル資産文化が成長を支えています。欧州では、トークン経済に関する規制が整備されつつあり、堅調な伸びが期待されます。アジア太平洋は、モバイル中心のゲーム市場とNFTの受容が進み、今後の急成長が見込まれます。ラテンアメリカや中東では、地域コミュニティを中心に暗号資産を活用したゲームが広がり始めています。

ビジネスチャンス

この市場では、NFTベースのゲームアイテム、分散型ゲーム配信プラットフォーム、ブロックチェーン対応eスポーツなどに大きな商機があります。トークン経済を活用した報酬型ゲームの構築や、従来型ゲーム向けのWeb3統合モジュール提供も有望です。さらに、DAOによるゲーム運営、仮想不動産の取引、メタバース間の資産互換性といった新たなビジネスモデルも注目されています。開発者やインフラ提供者、投資家にとって、次世代ゲーム経済への参入チャンスが拡大しています。

市場の主要セグメント

ゲームタイプ別:RPG(ロールプレイングゲーム)、ストラテジー、シミュレーション、アーケード、その他

プラットフォーム別:PC、モバイル、コンソール、VR/AR

ブロックチェーンタイプ別:パブリック、プライベート、ハイブリッド

収益モデル別:Play-to-Earn、Free-to-Play(NFT付き)、サブスクリプション型、トークンベース型

地域別:北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ

このセグメント構成は、ゲーム設計・収益戦略・技術インフラの地域特性に応じた意思決定を可能にします。

主要プレイヤーの分析

市場を牽引する企業は、オープンメタバースとの統合、マルチチェーン対応、ウォレットのUX改善に注力しています。クロスプラットフォームで機能するNFTマーケットやデジタルIDフレームワークの開発に積極投資しており、分散型取引所や暗号資産プラットフォームとの戦略提携を通じて、ゲーム内経済を強化しています。スマートコントラクトやDAO統合を可能にするモジュール型ゲームエンジンの開発、プレイヤーデータ分析と報酬最適化に関する取り組みも進んでいます。

最近の動向

2024年には、複数の企業がWeb3ゲーム向けローンチパッドやNFTの相互運用プラットフォームをリリースし、ゲーム間での資産移動やDAO主導のゲーム選定が可能となりました。

結論

関税やスケーリングの課題が残る中でも、Web3ゲーム市場は今後のイノベーションによって大きく変革する見込みです。分散化、コスト効率、コミュニティ主導型の戦略を重視する企業が、次世代ゲーム経済での勝者となるでしょう。

Discuss your needs with our analyst

Please share your requirements with more details so our analyst can check if they can solve your problem(s)