Table of Contents

序論

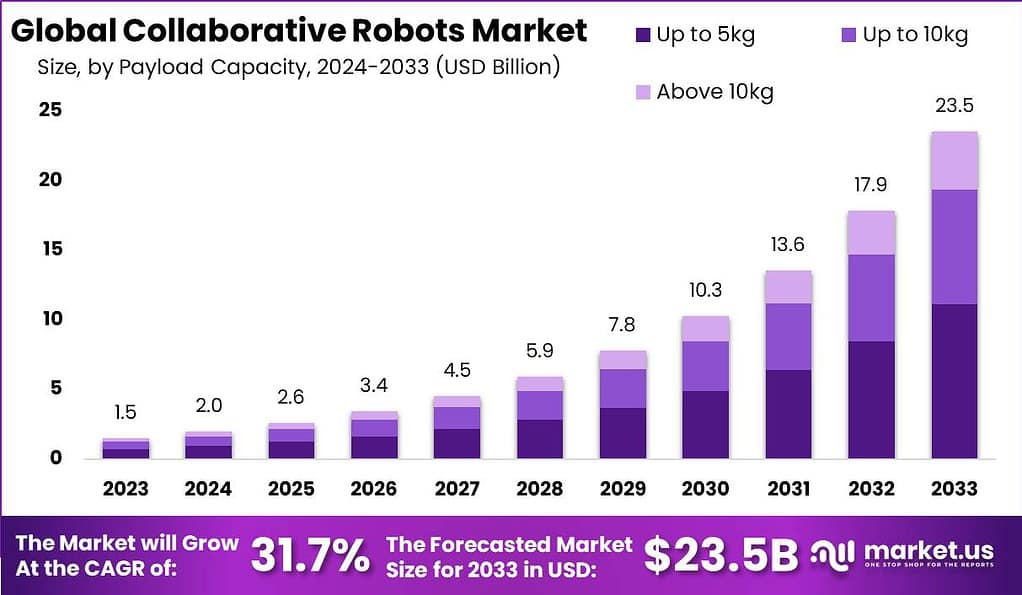

グローバル協働ロボット(コボット)市場は、驚異的な成長軌道を描いています。2023年の市場規模は15億米ドルで、2033年までに約235億米ドルに達すると予測されており、予測期間中(2024〜2033年)の**年平均成長率(CAGR)は31.7%**に達します。

製造業、物流、医療、そして中小企業(SME)における導入が加速し、インダストリー4.0への移行が世界的に拡大しています。この急成長は、安全かつ柔軟な自動化への需要の高まりを反映し、産業構造の深い変革を示しています。

成長が経済に与える影響

協働ロボット市場の急速な拡大は、多層的に経済構造を変化させています。第一に、自動化への投資が急増し、企業はロボット工学、AI、センサー、ソフトウェア開発への支出を拡大しています。

第二に、労働市場が変化しています。単純労働や危険作業が自動化されることで、労働力は監督、設計、開発などの高付加価値分野へ移行し、技術職やエンジニア職の賃金上昇を促しています。第三に、生産性向上を通じてGDP成長を後押ししています。コボットは生産スピードを高め、不良率を下げ、稼働率を向上させることで製造業の競争力を高めます。早期導入国は、高付加価値製造業への投資を呼び込み、国際的な競争優位を確立することが期待されます。

➤ 成長を解き放ちましょう!今すぐサンプルを入手しましょう! – https://market.us/report/collaborative-robots-market/free-sample/

グローバル企業への影響

コスト上昇とサプライチェーンの変化

コボット導入は初期コストや統合コストを伴うため、企業は新たな資金計画を求められます。ロボット部品(モーター、センサー、制御装置)やソフトウェアの安定供給を確保するため、サプライチェーンの再構築や戦略的パートナーシップの形成が必要です。特に半導体や精密部品の需要増により、コスト上昇や納期遅延のリスクも高まっています。

業界別の影響

- 自動車・電子産業:組立、検査、搬送業務の自動化が進み、柔軟な生産ラインが実現。

- 物流・EC分野:倉庫でのピッキングや梱包を人とロボットが協働し、作業効率と安全性を向上。

- 医療・製薬業界:無菌環境下での繊細な作業支援や薬剤処理を自動化。

- 中小企業・離散製造業:低コストでプログラムしやすいコボットが小規模生産の自動化を支援。

企業戦略

- パイロット導入でROIや安全性、従業員の受容性を検証する。

- ロボティクス統合・ソフトウェア企業との提携で開発コストを抑制。

- モジュール設計により段階的な拡張を可能にする。

- 従業員の再教育・スキルアップを推進。

- 部品調達の多様化と供給ネットワークの強化でリスクを軽減。

主なポイント

- 協働ロボット市場は2033年までに235億米ドルへ、CAGRは約31.7%

- 生産性向上と労働構造改革により世界経済に好影響

- 導入初期コストや供給網の再編が課題

- 自動車、物流、医療、SMEで導入拡大

- 成功には段階導入、パートナーシップ、教育投資が鍵

➤ 先手を打つ – 今すぐコピーを入手しましょう – https://market.us/purchase-report/?report_id=17838

アナリストの見解

現在、協働ロボット市場は労働不足、安全基準、柔軟な自動化ニーズの高まりにより爆発的に成長しています。今後は中小企業や新興国でも導入が拡大し、製造以外のサービス産業にも普及が進むと見込まれます。AIやモジュール設計の進化により、誰でも扱える「汎用自動化」の時代が到来し、コボットは社会インフラの一部として定着するでしょう。

ユースケースと成長要因

| ユースケース | 成長要因/ドライバー |

|---|---|

| 組立・機械加工支援 | 精度・柔軟性・稼働率向上の需要 |

| ECでのピッキング・梱包 | 労働力不足と高速処理の要求 |

| 検査・品質管理 | 欠陥削減と一貫性の確保 |

| 医療・研究支援 | 無菌性・安全性・再現性の確保 |

| 中小企業での支援作業 | 低コスト・簡単操作による普及 |

| 成長ドライバー | 労働コスト上昇、安全規制強化、AI・センサーの進化、インダストリー4.0推進、スキル人材不足、ハードウェアコスト低下 |

地域分析

地域別に見ると、北米は高度な産業基盤と投資能力を持ち、早期導入が進んでいます。欧州ではドイツやフランスを中心に精密製造分野で拡大中。アジア太平洋地域では、中国、日本、韓国、インドが製造拡張と政府のスマートファクトリー支援策により急成長中です。中南米・中東・アフリカ地域ではコスト低下と農業・物流用途の拡大により今後の潜在成長が見込まれます。

ビジネス機会

コボットの普及は、モーターやセンサー、制御装置などの部品供給業者、AI・ソフトウェア開発、統合サービス、ロボット・アズ・ア・サービス(RaaS)、既存機械のレトロフィット、教育・認定サービスなど多くの新市場を生み出しています。特定産業向けの**ニッチ型コボット(例:農業用・食品用・マイクロコボット)**にも高利益の機会があります。

主なセグメンテーション

市場は可搬重量(5kg以下、5–10kg、10kg超)、構成要素(ハードウェア/ソフトウェア)、用途(組立、搬送、検査、包装など)、および**エンドユース産業(自動車、電子、物流、医療、食品・飲料、SME)**に分類されます。軽量型やモジュール式コボットは中小企業で、重量型は大型産業での導入が増加しています。

主要企業分析

競争環境は激しく、性能、使いやすさ、コスト、エコシステム構築が差別化要因です。AI搭載やビジョンシステム統合、直感的なプログラミング機能の開発が進んでいます。戦略的提携、地域拡大、アフターサービスが成否を左右し、収益構造は部品調達、ソフトウェアライセンス、サービス契約に依存しています。

最近の動向

- あるロボティクス企業が1億米ドルのシリーズB資金調達を実施(2024年4月)

- 世界のコボット出荷台数が前年比約48%増加し、55万台を突破

- 高可搬重量モデルの需要増により、2023年に価格がわずかに上昇

- 熱画像検出センサーを活用した安全技術がIndustry 5.0向けに開発中

- 2025〜2029年の市場は年平均約20%成長が予測され、地域ごとに戦略差が拡大

結論

協働ロボット市場は、産業構造とビジネスモデルを根本から変革しています。今こそ企業はパイロット導入、パートナーシップ、スキル育成を通じて、自動化社会のリーダーとして未来を切り拓く時です。

Discuss your needs with our analyst

Please share your requirements with more details so our analyst can check if they can solve your problem(s)