Table of Contents

序章

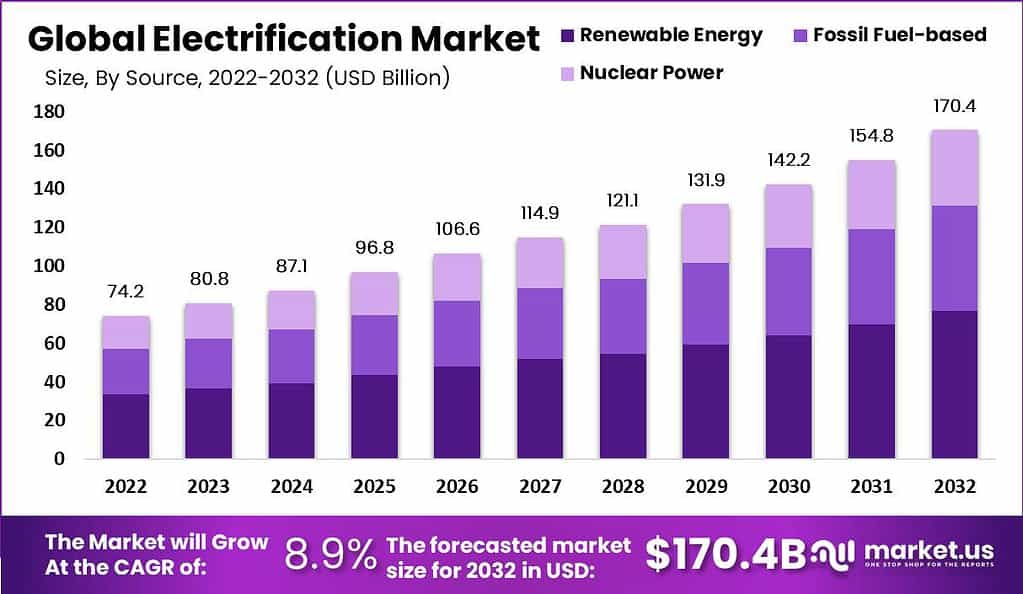

世界の電化市場は2023年の808億米ドルから2032年には1,704億米ドルに達すると予測され、2023年から2032年にかけて年平均成長率(CAGR)8.9%で拡大しています。成長の要因には、送配電網の近代化、電気モビリティ、ヒートポンプの普及、再生可能エネルギーの統合、産業電化が挙げられます。

電化の進展によりエネルギー効率が向上し、ライフサイクル排出量が削減され、新たなデジタルサービスが創出されています。送電網自動化、パワーエレクトロニクス、バッテリー分野への投資が加速し、各国政府は脱炭素目標に沿った支援策を打ち出しています。企業もエネルギー効率改善とリスク回避のため、電化プロセスを積極的に採用し、競争力を強化しています。

成長が経済に与える影響

電化の拡大は設備製造、設置サービス、ソフトウェア領域にわたり経済活動を拡大させます。送配電網投資は地域雇用を創出し、インバーターや充電器、ヒートポンプの需要は製造業や技能職を押し上げます。化石燃料から電力への転換はエネルギー支出を国内電力にシフトさせ、輸入依存度の高い国々では貿易収支の改善につながります。

電化と自動化・データ分析を組み合わせることで生産性が向上し、保守費用やダウンタイムを削減します。長期的には燃料価格変動の影響を受けにくくなり、インフレ安定にも寄与します。政策の明確な地域にはギガファクトリー投資が集まり、産業クラスターや輸出力の拡大が見込まれます。

➤ 成長を解き放ちましょう!今すぐサンプルを入手しましょう! – https://market.us/report/electrification-market/free-sample/

グローバルビジネスへの影響

電化は初期投資(設備・接続費用)の増加を伴いますが、運用コスト削減と燃料費低減により長期的に利益をもたらします。サプライチェーンはパワーエレクトロニクス、半導体、バッテリー、重要鉱物を中心に再編され、二重調達や地域分散が進んでいます。業種別では、運輸はEVと充電網へ移行、建築物はヒートポンプとスマート制御を採用、産業は電気ボイラーや誘導加熱を導入、データセンターは再生可能エネルギー・蓄電池・需要応答を組み合わせることで稼働率と持続可能性を強化しています。

企業の戦略

- 総所有コスト分析に基づく電化の優先導入

- 長納期部品の戦略的調達と在庫確保

- 蓄電・電力品質改善・負荷管理への投資

- インセンティブとグリーンファイナンス活用による回収期間短縮

- デジタルツインと予知保全による資産最適化

- 電力システム・安全・試運転に対応できる人材育成

重要ポイント

- 電化によりハード・ソフト・サービスの市場規模が倍増

- 初期投資増も運用コストと排出強度は大幅低下

- サプライチェーンは半導体・バッテリー・パワーエレクトロニクスへシフト

- 政策と系統接続スピードが競争力を左右

- データ駆動型運用でエネルギー削減以上のROIを実現

➤ 先手を打つ – 今すぐコピーを入手しましょう – https://market.us/purchase-report/?report_id=99747

アナリストの視点

短期的には政策支援、企業の脱炭素目標、技術進歩が成長を牽引しています。電化とデジタル制御・蓄電・需要柔軟性を組み合わせた企業は、より早い投資回収と高い信頼性を得られると予測されます。中期的には系統容量拡大と許認可の迅速化が課題となり、ユーティリティとの協働が鍵です。長期的には電化が車両・建物・産業を柔軟な系統資産に変え、電力市場を安定化させ、製造業強化や新しい顧客体験創出をもたらすと期待されます。

ユースケースと成長要因

| ユースケース | ビジネス価値 | 成長要因 |

|---|---|---|

| フリート電動化 | TCO削減、保守費用低減、ESG強化 | バッテリー規模拡大、充電インフラ、政策支援 |

| ヒートポンプ導入 | エネルギー費削減、低炭素暖房 | 効率基準、建築規制、公共補助 |

| 産業電動化 | 生産性・品質向上 | パワーエレクトロニクス進歩、自動化 |

| データセンター電力最適化 | 稼働率・コスト管理 | 再生可能エネ、蓄電、需要応答 |

| スマート配電網 | 損失削減、レジリエンス強化 | 自動化、デジタルツイン、先進計測 |

地域別分析

北米は系統投資、EV普及、ヒートポンプ支援で成長。欧州は厳格な効率規制に基づく建築・産業電化が加速。アジア太平洋は製造能力、EVエコシステム、分散型電源統合で市場シェアを拡大。中南米は都市輸送の電化と再生可能エネルギー活用によるグリーン産業が進展。中東・アフリカは海水淡水化、冷房、モビリティの電化に挑戦し、太陽光発電が低コスト電力源として拡大しています。

ビジネス機会

有望分野はパワーエレクトロニクス、スマート充電器、双方向V2G、蓄電、グリッドエッジソフトです。送電設備改修や建物改修に伴うEPCサービス需要も拡大。エネルギーサービスモデルが商業顧客の導入を促進。資産データ統合や炭素会計を実現するプラットフォームが差別化要因となります。ユーティリティと連携したグリッド連動型建築・フリート事業や、中小企業向け標準化キットも新たな収益源です。

主要セグメント

コンポーネント別:ハードウェア(パワーエレクトロニクス、充電器、ヒートポンプ、モーター、蓄電)、ソフトウェア(EMS、DERMS、分析、デジタルツイン)、サービス(EPC、O&M、ファイナンス)

エンドユース別:運輸、建築、産業、データセンター、ユーティリティ

アプリケーション別:推進・充電、空間・プロセス暖房、駆動、バックアップ・ピークシフト、系統支援サービス

顧客タイプ別:住宅、商業、産業、公共部門

導入形態別:オンサイト、ユーティリティ規模、ハイブリッドマイクログリッド

主要プレイヤー分析

市場リーダーはハード・ソフト・サービスを統合し、インバーター効率、グリッド対応力、サイバーセキュリティ、相互運用性で差別化。新興勢力はモジュール特化や迅速な導入、特定業種向け低TCOパッケージで拡大。新規参入はソフト制御や柔軟な金融モデルを武器に浸透。ユーティリティやOEMとの提携が規模拡大の鍵。チャネル連携、開発ツール、成果保証が顧客成果に直結する戦略が成功を支えています。

最近の動向

- ユーティリティが需要柔軟性を収益化するプログラムを拡大

- フリート拠点で双方向V2G実証が進行

- 寒冷地対応ヒートポンプモデルの発売

- 産業キャンパスで再エネ・蓄電を組み合わせたマイクログリッド展開

- データセンターが長期蓄電契約や24/7クリーン電力契約を締結

結論

電化は実証段階からプラットフォーム段階へ移行しています。ROIの明確化、レジリエンス向上、急速な技術革新により、資本投資・デジタル知能・パートナーシップを適切に整合させた企業が2032年以降も持続的成長を確実に捉えるでしょう。

Discuss your needs with our analyst

Please share your requirements with more details so our analyst can check if they can solve your problem(s)