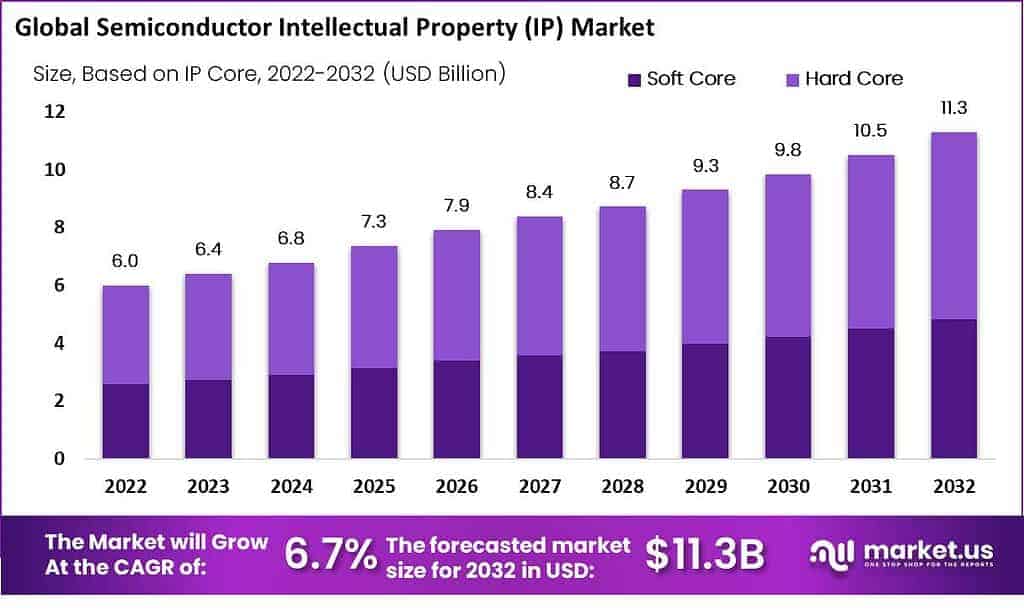

2023年、世界の半導体知的財産(IP)市場は64億米ドルと評価され、2033年には113億米ドルに達すると予測されています。これは、2024年から2033年の間に年平均成長率(CAGR)6.7%で成長する見込みです。

アジア太平洋(APAC)地域は市場の主要プレーヤーであり、2023年には市場の38%以上を占め、19億米ドルの収益を上げました。この市場は、消費者向け電子機器、自動車、通信などのさまざまな用途における半導体コンポーネントの需要増加により推進されています。技術革新と効率的な設計の必要性が市場の拡大を加速させています。

関税が経済に与える影響

関税の導入は、特に半導体のようなグローバルなサプライチェーンに依存する業界に大きな経済的変化を引き起こしました。関税の増加により、原材料や部品のコストが上昇し、直接的な生産コストに影響を与えます。例えば、アメリカは中国からの電子機器に関税を課し、半導体コンポーネントを含むこれらの輸入品のコストが増加しました。企業は、代替の供給元を模索したり、製造を関税の影響を受けない地域に移すことを余儀なくされています。

➤ 当社の調査がどのようにビジネスチャンスを発見するかをご覧ください @ https://market.us/report/semiconductor-intellectual-property-ip-market/free-sample/

しかし、これらの変更には、リードタイムの長期化や輸送コストの上昇といった新たな課題が伴います。さらに、企業はコスト増を顧客に転嫁することで、消費者物価が上昇し、需要に影響を与えることになります。長期的には、関税が国際的な共同開発を妨げ、半導体業界のイノベーションを鈍化させる可能性もあります。

世界のビジネスへの影響

コスト上昇とサプライチェーンの変化

半導体コンポーネントへの関税は、特に電子機器、自動車、通信業界での価格上昇を引き起こしています。グローバルな貿易に依存している企業は、生産を他の国に移転したり、新しい貿易協定を結ぶ必要があります。例えば、関税による影響で、スマートフォンや自動車メーカーの製造スケジュールが遅れました。

セクター別影響

- 電子機器: 半導体のコスト増は、スマートフォンやノートパソコン、家電などの消費者向け電子機器の価格に直接的な影響を与えています。

- 自動車: 自動車業界は、特に電気自動車に依存している半導体チップのコスト増により、製造コストが上昇しています。

- 通信: 5Gインフラプロジェクトは、チップメーカーが関税に対応する中で遅れが生じています。

企業の戦略

- 多様化: 企業は、関税の影響を受けにくい地域から素材を調達するために供給元の多様化を進めています。

- 自動化の強化: 企業は、労働集約的なプロセスへの依存度を減らすために自動化技術への投資を増やしています。

- 革新と研究: 企業は、外部供給者への依存を減らすために、自社の半導体設計と製造能力に投資を増やしています。

- サプライチェーンの強靭化: 企業は、将来的な関税調整に対応できるよう、柔軟で多様化したサプライチェーンを構築しています。

主なポイント

- 半導体コンポーネントに対する関税はコスト上昇とサプライチェーンの混乱を引き起こしています。

- 電子機器、自動車、通信業界は大きな影響を受けています。

- 企業は、多様化や自動化などの戦略を採用して関税の影響を軽減しています。

- 半導体IP市場の将来の成長は、関税の影響にうまく適応できるかにかかっています。

➤ 今すぐフルアクセスを取得 @ https://market.us/purchase-report/?report_id=73380

アナリストの見解

現在の展望: 半導体IP市場は、関税の影響に直面していますが、企業は供給チェーンの多様化と革新によって適応しています。短期的な課題はありますが、中長期的な市場成長には十分な潜在能力があります。

将来の展望: 貿易摩擦が緩和され、国際的な協力が強化されれば、半導体IP市場は安定し、成長軌道に戻ると期待されます。

地域分析

アジア太平洋(APAC)地域は、2023年に38%以上の市場シェアを占め、19億米ドルの収益を上げて半導体IP市場を支配しました。APACは、台湾や韓国をはじめとする大手半導体製造国を擁し、国内需要とグローバル貿易から恩恵を受けています。これらの国々は、5G、AI、自動車技術などの分野での投資増加により、引き続き市場をリードすると予測されています。北米とヨーロッパも、これらの地域での先進的な半導体技術への需要増加に伴い成長しています。

ビジネスチャンス

半導体製造の移転により、企業は関税の影響を受けにくい地域での製造投資機会を模索しています。特に東南アジアの新興市場は、製造コストが低く、関税の影響が少ないため魅力的な製造拠点となっています。また、自動車、通信、消費者向け電子機器業界では、先進的な半導体技術の需要増加に伴い、新たな成長機会が生まれています。新興企業が革新的なチップ設計や半導体IPの開発に注力することで、市場のトレンドを先取りすることができます。

主なセグメンテーション

- 用途別: 消費者向け電子機器、自動車、通信、産業用オートメーション、ヘルスケア

- 地域別: 北米、ヨーロッパ、アジア太平洋、その他の地域

- 製品タイプ別: プロセッサ、メモリIP、インターフェースIP、アナログ/ミックスシグナルIP

これらのセグメントはそれぞれ異なる成長機会を提供しています。特に自動車用途は、電気自動車や自動運転技術の進展に伴い、大きな成長が予測されています。

主要企業分析

半導体IP市場の主要企業は、自社の製品ポートフォリオを拡充し、自動車、消費者向け電子機器、通信用途向けにより専門的で効率的なIPを提供しています。企業は、研究開発能力を強化するために戦略的なパートナーシップを結んでおり、技術革新により市場での競争優位性を維持しています。

市場における主要プレーヤー

Arm Holdings Ltd.

富士通株式会社

Synopsys Inc.

Cadence Design Systems, Inc.

Imagination Technologies

CEVA Inc.

eMemory Technology Inc.

Lattice Semiconductor Corp.

Open-Silicon Inc.

Mentor Graphics Corporation

Achronix Semiconductor Corporation

Rambus Inc.

Faraday Technology Corporation

Verisilicon Holdings Co.

マルチコアテクノロジー

その他の主要プレーヤー

最近の動向

貿易政策の変化に応じて、半導体企業は関税の影響を受けにくい地域での製造拠点拡充を進めています。また、企業は、電気自動車や5Gインフラなどの新たな需要に対応するため、ライセンスモデルの改良を模索しています。

結論

世界の半導体IP市場は、関税や地政学的な緊張による課題に直面していますが、技術革新と戦略的な調整により、今後の成長が期待されます。特に自動車や通信分野での需要増加により、市場は引き続き拡大すると予測されています。

Discuss your needs with our analyst

Please share your requirements with more details so our analyst can check if they can solve your problem(s)