Introducción

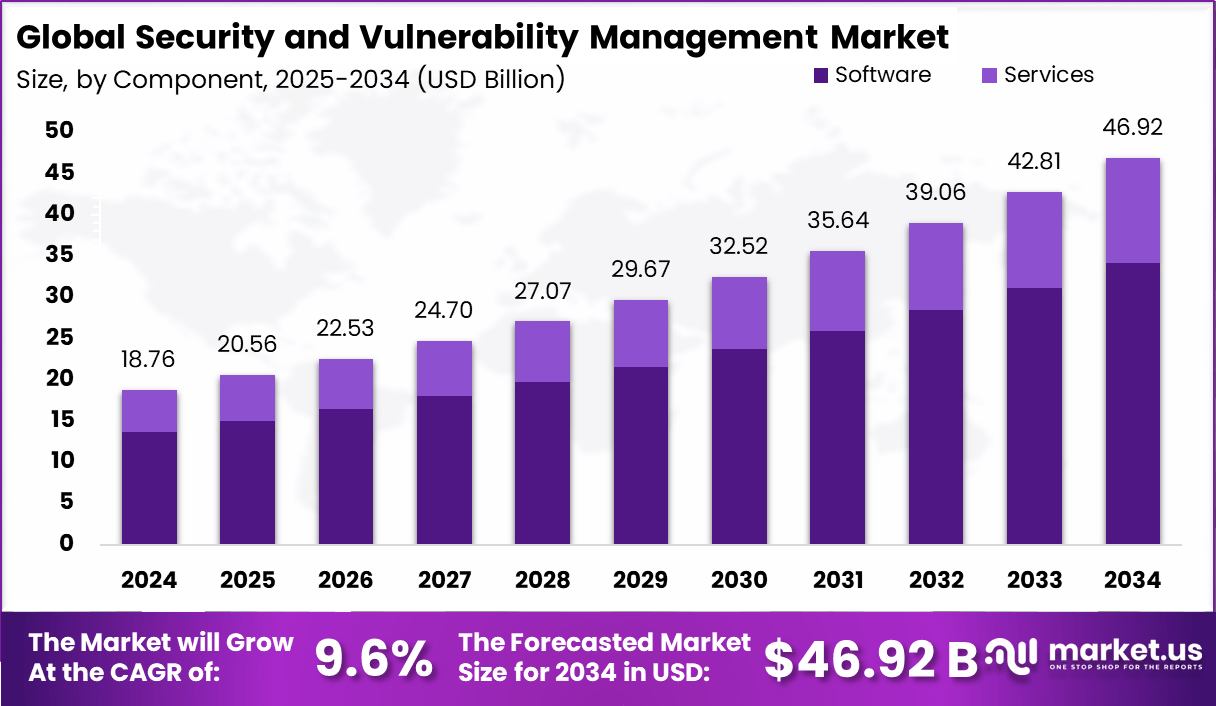

El mercado global de gestión de seguridad y vulnerabilidades (SVM) tuvo un valor de USD 18.76 mil millones en 2024 y se proyecta que aumente de USD 20.56 mil millones en 2025 a casi USD 46.92 mil millones para 2034, registrando una tasa compuesta anual (CAGR) de 9.6% entre 2025 y 2034. El crecimiento está impulsado por el aumento de ciberataques, la rápida transformación digital y la creciente adopción de plataformas de seguridad basadas en la nube y la inteligencia artificial. Las organizaciones de todos los sectores están invirtiendo en detección de vulnerabilidades, priorización de riesgos y soluciones de cumplimiento para proteger datos e infraestructuras críticas.

Cómo el crecimiento impacta la economía

La expansión del mercado de SVM contribuye a la economía digital al proteger a las empresas de pérdidas cibernéticas, garantizar la continuidad operativa y aumentar la confianza en la adopción digital. Al minimizar las filtraciones de datos, las organizaciones evitan sanciones financieras y daños reputacionales, protegiendo el valor de los accionistas. El mercado también impulsa la creación de empleo en ciberseguridad y la demanda de habilidades especializadas en IA, aprendizaje automático y hacking ético. Los gobiernos se benefician al reducir los riesgos de seguridad nacional, mientras que las empresas optimizan presupuestos de TI al invertir en gestión preventiva de riesgos en lugar de costosas remediaciones. En general, el crecimiento del SVM refuerza la resiliencia financiera global, reduce el fraude y respalda la innovación en comercio electrónico, fintech e industrias conectadas.

➤ ¡Datos reales, resultados reales! Consigue tu ejemplar de muestra – https://market.us/report/security-and-vulnerability-management-market/free-sample/

Impacto en los negocios globales

Aumento de costos y cambios en la cadena de suministro

Las organizaciones enfrentan mayores costos de cumplimiento y regulación debido a leyes de protección de datos más estrictas. Las cadenas de suministro están migrando hacia modelos de seguridad nativos en la nube y de confianza cero, lo que obliga a rediseñar infraestructuras de TI y relaciones con proveedores.

Impactos por sector

- Finanzas y banca: Mayor adopción de escaneo de vulnerabilidades para cumplir con regulaciones.

- Salud: Alta demanda para proteger registros de pacientes y dispositivos IoT.

- Retail y comercio electrónico: Protección de pasarelas de pago y datos de clientes.

- Gobierno y defensa: Prioridad en marcos nacionales de ciberseguridad y seguridad de endpoints.

Estrategias para las empresas

- Invertir en IA y automatización: Mejorar la detección y respuesta en tiempo real.

- Adoptar marcos de confianza cero: Reforzar la seguridad de accesos y endpoints.

- Aprovechar la seguridad nativa en la nube: Integrar soluciones escalables para entornos híbridos.

- Cumplimiento normativo: Alinear con GDPR, HIPAA y otras regulaciones.

- Colaborar con proveedores: Construir ecosistemas sólidos de gestión de riesgos.

Puntos clave

- El mercado alcanzará USD 46.92 mil millones en 2034.

- CAGR del 9.6% entre 2025–2034.

- Mayor demanda de soluciones basadas en IA y en la nube.

- Los sectores más impactados incluyen finanzas, salud, retail y defensa.

- Impulso hacia modelos de confianza cero y cumplimiento regulatorio.

➤ Manténgase a la vanguardia, asegure su copia ahora – https://market.us/purchase-report/?report_id=154714

Perspectiva de los analistas

Actualmente, el mercado de SVM muestra un crecimiento sólido ya que las empresas enfrentan amenazas cibernéticas cada vez más sofisticadas. La inversión está pasando de enfoques reactivos a gestión proactiva de vulnerabilidades. En el futuro, los avances en IA predictiva, seguridad basada en blockchain y monitoreo continuo transformarán la industria. Los analistas prevén un impulso positivo, con organizaciones que ven la seguridad no como un gasto, sino como un habilitador estratégico de confianza digital y resiliencia.

Casos de uso y factores de crecimiento

| Caso de uso | Factores de crecimiento |

|---|---|

| Detección de amenazas y priorización de riesgos | Incremento de ciberataques, analítica basada en IA |

| Gestión de cumplimiento y regulaciones | GDPR, HIPAA, normativas financieras |

| Seguridad en la nube e híbrida | Mayor adopción de SaaS y TI híbrida |

| Protección de IoT y endpoints | Expansión de dispositivos conectados en salud y manufactura |

Análisis regional

Norteamérica lidera el mercado debido a marcos regulatorios sólidos, infraestructura avanzada de TI y adopción temprana de seguridad basada en IA. Europa ocupa el segundo lugar con la estricta aplicación del GDPR y una adopción creciente por parte de las empresas. Asia-Pacífico es la región de mayor crecimiento, impulsada por la digitalización en China, India y Japón, junto con el aumento del cibercrimen. América Latina muestra inversiones crecientes en ciberseguridad bancaria, mientras que Oriente Medio y África refuerzan la defensa digital en sectores críticos como energía y gobierno.

Oportunidades de negocio

Existen oportunidades en gestión de vulnerabilidades nativas en la nube, automatización de seguridad impulsada por IA y protección de IoT. Las pequeñas y medianas empresas (PYMEs) representan un mercado poco explotado, ya que adoptan soluciones asequibles basadas en suscripción. El crecimiento de alianzas con ciberseguros y servicios de seguridad gestionados ofrece nuevas fuentes de ingresos. Los proveedores que ofrezcan soluciones escalables, rentables y listas para cumplimiento estarán mejor posicionados para aprovechar la demanda.

Segmentación clave

El mercado puede segmentarse por componente (software, servicios, servicios gestionados), despliegue (nube, local, híbrido), tamaño de la organización (grandes empresas, PYMEs), usuario final (BFSI, salud, retail, gobierno, manufactura, TI y telecomunicaciones, otros) y región (Norteamérica, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Esta segmentación refleja la diversidad de necesidades de clientes en distintas industrias y regiones.

Análisis de jugadores clave

La competencia está impulsada por innovación continua, integración de IA y expansión global. Los principales actores se enfocan en monitoreo en tiempo real, gestión automatizada de parches y priorización de vulnerabilidades basada en riesgos. Las estrategias incluyen ofrecer modelos de suscripción para PYMEs, asociaciones con proveedores de nube y plataformas de inteligencia de seguridad impulsadas por IA. La capacidad de ofrecer soluciones automatizadas, escalables y conformes con regulaciones marca la ventaja competitiva.

Desarrollos recientes

- Introducción de herramientas predictivas de evaluación de vulnerabilidades basadas en IA.

- Expansión de servicios de seguridad gestionados para PYMEs.

- Integración de blockchain para informes seguros de vulnerabilidades.

- Alianzas entre proveedores de nube y de seguridad.

- Programas gubernamentales financiados para fortalecer la ciberseguridad nacional.

Conclusión

El mercado de gestión de seguridad y vulnerabilidades crecerá de manera sostenida, impulsado por amenazas cibernéticas y transformación digital. Las empresas que adopten IA, automatización y soluciones nativas en la nube liderarán la creación de ecosistemas de seguridad resilientes y preparados para el futuro.

Discuss your needs with our analyst

Please share your requirements with more details so our analyst can check if they can solve your problem(s)