はじめに

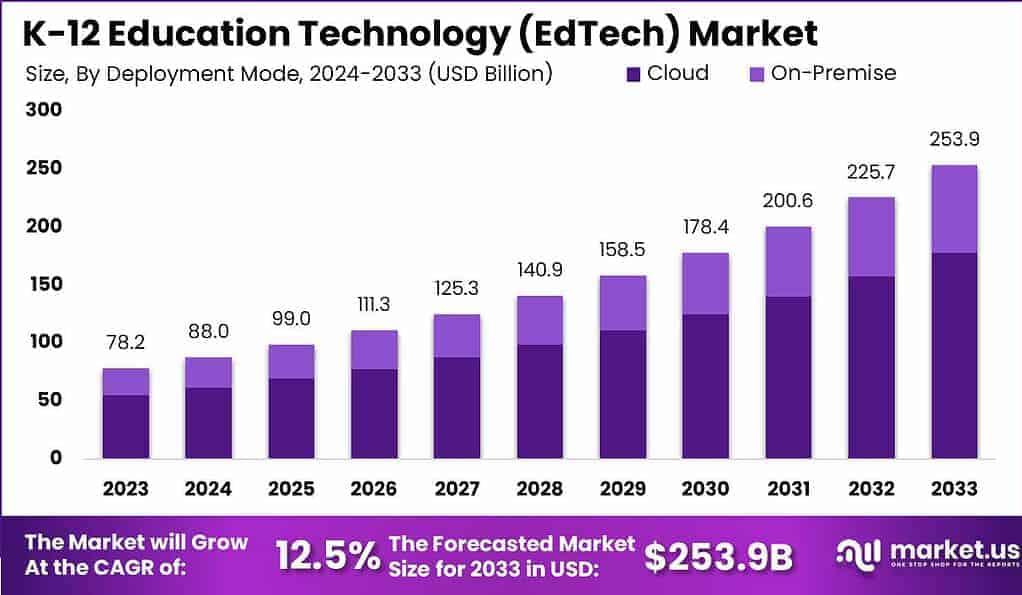

グローバルK-12教育テクノロジー(EdTech)市場は、2023年の782億米ドルから2033年には2539億米ドルに達する見込みで、年平均成長率(CAGR)は12.5%です。デジタル学習プラットフォームの導入増加、インタラクティブでパーソナライズされた学習ツールの普及、リモート教育ソリューションへの依存度の高まりが、この成長を推進しています。市場は、人工知能(AI)やゲーミフィケーションなどの技術革新にも支えられており、世界中の学生により優れた学習体験を提供しています。

関税が経済に与える影響

関税の実施は、EdTech市場に大きな影響を与えています。特に、デジタル学習ツールや教育資源に必要な輸入技術に関税が課せられ、製造および配送コストが増加しています。これにより、コンピューター、タブレット、インタラクティブボードなど、学校や教育機関が必要とする教育用ハードウェアやソフトウェアの価格が上昇しています。

➤ 当社の調査がどのようにビジネスチャンスを発見するかをご覧ください @ https://market.us/report/primary-edtech-market/free-sample/

関税はまた、グローバルサプライチェーンに混乱を引き起こし、教育リソースの提供に遅れを生じさせ、EdTech提供者に金銭的な負担を強いています。これらのコスト増加は、教育機関や生徒、保護者に転嫁され、教育技術ソリューションの手頃な価格とアクセスの低下を招きます。

グローバルビジネスへの影響

コストの上昇とサプライチェーンの変化

関税の影響で、EdTechビジネスの運営コストが増加しています。コンピュータやタブレット、インタラクティブボードなど、重要な教育機器の輸入に関税が課せられたため、教育機関の予算に影響が出ています。企業はグローバルサプライチェーンを再評価せざるを得なくなり、製品の配送に遅延が生じ、配送コストも増加しています。

業界別の影響

- ハードウェア提供者: 教育用ハードウェア(タブレット、インタラクティブボードなど)を提供する企業は、輸入部品に対する関税の増加により製造コストが上昇しています。

- ソフトウェア開発者: EdTechソフトウェア開発者は、国際的な取引に依存するライセンスやクラウドサービスのコスト上昇に直面しています。

- 学校および教育機関: テクノロジーコストの上昇により、学校は必要な教育技術を購入する予算を確保するのが困難になっています。

企業の戦略

関税の影響を軽減するために、EdTechビジネスは以下の戦略を採用すべきです:

- 製造の現地化: 製造を関税が少ない地域に移し、輸入コストを削減します。

- 戦略的パートナーシップ: 現地の販売業者や教育機関と提携し、関税の影響を最小限に抑えます。

- イノベーションの推進: 新しい技術への投資を行い、輸入部品への依存度を減らし、コスト効果の高いソリューションを提供します。

- コスト最適化: オペレーションの効率化を進め、品質を損なうことなく上昇したコストを吸収できるようにします。

➤ 今すぐフルアクセスを取得 @ https://market.us/purchase-report/?report_id=123208

主なポイント

- K-12 EdTech市場は、CAGR12.5%で2033年には2539億米ドルに達すると予測されています。

- 米国の関税は、EdTech企業にとって製造コストと供給コストの上昇を引き起こし、学校の予算やEdTechの革新に影響を与えています。

- 企業は、製造の現地化や戦略的パートナーシップを通じて、関税の影響に対処しています。

- パーソナライズされた学習ツールやリモート教育ソリューションに対する需要の高まりが、教育技術の需要を牽引しています。

分析家の視点

現在の展望

現在、K-12 EdTech市場は関税の影響で運営コストが増加し、サプライチェーンの混乱に直面しています。しかし、デジタル学習ソリューションへの需要は引き続き高まっており、学校や保護者は柔軟で効果的な教育ツールを求めています。

将来の展望

将来的には、企業が供給網の多様化や自動化を進めることで、関税による障害を乗り越え、市場は引き続き成長する見込みです。AI、仮想教室、ゲーミフィケーションなどの革新により、市場の成長が加速すると予測されています。

地域分析

北米は2023年にK-12 EdTech市場で最大のシェアを占めており、米国はこの市場のリーダーです。米国はデジタル教育ツールの採用において先駆者であり、教育技術への大規模な投資が行われています。しかし、関税政策が市場の成長に対して障害をもたらしていることは事実です。一方、アジア太平洋地域は、インターネットアクセスの拡大と政府の教育改善への投資により急速に成長しています。

ビジネスの機会

関税による影響があるものの、K-12 EdTech市場には多くのビジネス機会があります。特にアジアやラテンアメリカの新興市場では、インターネット普及と教育技術インフラへの投資が成長を促進しています。また、企業がコスト効率の良いソリューションを開発し、製造を現地化することで、成長機会が広がります。

主なセグメント

K-12 EdTech市場は以下のようにセグメント化できます:

- 製品タイプ別: ハードウェア(コンピューター、タブレット、インタラクティブホワイトボード)、ソフトウェア(学習管理システム、仮想教室)、サービス(クラウドサービス、チュータリングプラットフォーム)

- エンドユーザー別: 公立学校、私立学校、オンライン学校、家庭教育

- 地域別: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ

- 技術別: AI搭載学習ツール、ゲーミフィケーション、仮想・拡張現実、クラウドベースプラットフォーム

主要プレーヤー分析

K-12 EdTech市場の主要プレーヤーは、インタラクティブな学習ツールの需要増加に対応するため、製品の提供を拡充しています。これらの企業は、学習体験を向上させるためにAIやゲーミフィケーション技術への投資を強化しており、教育機関や政府との戦略的パートナーシップを通じて市場のシェアを拡大しています。

最近の動向

2025年5月、主要な教育技術企業は、K-12学生向けにパーソナライズされた学習を支援するAI搭載プラットフォームを発表しました。この開発により、学校はコスト削減を図りながら、学習成果を向上させることが期待されています。

結論

K-12 EdTech市場は、技術革新とデジタル教育ソリューションへの需要増加により引き続き成長しています。しかし、関税やサプライチェーンの混乱といった課題に直面しており、これらを克服するために企業は戦略を適応させる必要があります。

Discuss your needs with our analyst

Please share your requirements with more details so our analyst can check if they can solve your problem(s)