Table of Contents

はじめに

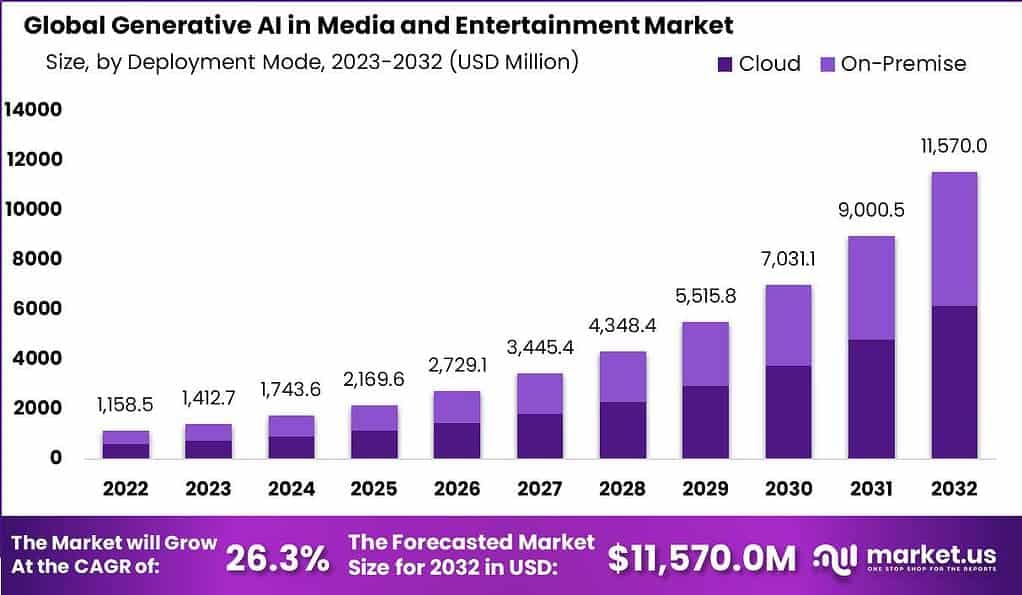

世界のメディア・エンターテインメント分野におけるジェネレーティブAI市場は、2023年の14億1,270万米ドルから2033年には115億7,000万米ドルへと急成長が予測されており、**2024年から2033年のCAGRは26.3%**に達すると見込まれています。コンテンツ生成、脚本執筆、動画編集、アニメーション、パーソナライズドマーケティングにおけるAIの活用拡大が成長を牽引しています。デジタルプラットフォームでのコンテンツ消費が増加する中、メディア企業はジェネレーティブAIを活用し、スケーラブルでコスト効率の高いパーソナライズドコンテンツを制作しています。機械学習や自然言語処理との統合により、コンテンツ制作・配信・消費の仕組みが世界的に変革されています。

経済への影響

ジェネレーティブAIは、制作コストを削減し新しい収益化チャネルを生み出すことで、経済構造を再構築しています。映画やストリーミング分野では、AIツールがプリ・ポストプロダクション業務を効率化し、予算配分を最適化。これにより、AI研究やクリエイティブディレクション、テクノロジー開発など新たな雇用が創出されています。広告分野ではジェネレーティブAIを活用し、極めてターゲット精度の高いキャンペーンを展開することで投資収益率を高めています。また、AI生成コンテンツが個人制作者や中小企業の参入障壁を低下させ、起業家精神を促進。生産性向上とコスト削減を両立させることで、エンターテインメントのバリューチェーン全体に経済的波及効果をもたらしています。

➤ 成長を解き放ちましょう!今すぐサンプルを入手しましょう! – https://market.us/report/generative-ai-in-media-and-entertainment-market/free-sample/

グローバル企業への影響

ジェネレーティブAIの普及により、企業はコンテンツ戦略やデジタル投資の見直しを迫られています。AIツール導入やインフラ整備、スタッフ教育の初期コストが上昇し、予算配分に影響を与えています。制作期間は短縮される一方で、AI生成知的財産権を巡る法的課題やスキルシフトへの対応が必要です。広告分野ではリアルタイムのパーソナライゼーションが可能になりますが、ブランド安全性への配慮が強く求められます。ゲーム業界ではキャラクターや対話、環境をAIで迅速に生成し、音楽分野ではAI作曲によるライセンス問題が顕在化しています。

企業の戦略

企業は人間の創造力とAI効率を融合させたハイブリッド型ワークフローを採用することが重要です。倫理的なAIフレームワークへの投資により、ブランドアイデンティティや法的基準への適合を確保。自社内AI開発やスタートアップとの提携により迅速な適応を実現し、クリエイティブチームにAIリテラシーを習得させることで人間とAIの協働を強化します。知的財産ポリシーを更新し、AIが関与するコンテンツ起源を明確化。AI主導のストーリーテリングやバーチャルインフルエンサー、インタラクティブコンテンツの実験が消費者エンゲージメントの向上につながります。

主なポイント

- 2023年:14億1,270万ドル → 2033年:115億7,000万ドル

- CAGR:26.3%(2024~2033年)

- アニメーション、VFX、パーソナライズメディアでAI採用が急増

- 初期コスト上昇も長期的な生産性向上で回収可能

- AI生成コンテンツに関する規制不確実性

- クリエイティブ業界のスキルシフトが進行

- 人間×AIのハイブリッド創作モデルが主流へ

➤ 先手を打つ – 今すぐコピーを入手しましょう – https://market.us/purchase-report/?report_id=110263

アナリストの見解

ジェネレーティブAIのメディア・エンターテインメント分野での導入は変革的かつ不可逆的です。AI生成映画、バーチャルインフルエンサー、パーソナライズドストーリーテリングなどの実証実験が進み、早期導入企業は競争優位を確立しています。今後はアイデア出しから脚本、音声、編集まで、制作パイプライン全体にAIが活用されると予想されます。ジェネレーティブAIはクリエイターを置き換えるのではなく、そのビジョンを拡張する技術として位置付けられ、コンピューティングパワーの増加と規制整備により市場は持続的に成長すると見込まれます。

ユースケースと成長要因

| ユースケース | 成長ドライバー |

|---|---|

| 脚本執筆・ストーリーボード | 物語構造やシーン生成の自動化 |

| アニメーション・VFX | 高速レンダリングとリアルタイム資産生成 |

| パーソナライズドマーケティング | 視聴者プロファイルに基づく動的広告生成 |

| ゲーム開発 | AIによるキャラクター、対話、シーン生成 |

| 音楽・音声制作 | AI作曲トラックや合成音声の活用 |

地域別分析

北米はハリウッドや広告テクノロジー企業を中心に、AI活用が先行し市場をリードしています。欧州ではクリエイティブ産業が地域規制に準拠しつつAIを導入。アジア太平洋では特に中国、韓国、インドでストリーミング消費と技術革新が進み、最も成長が期待される地域です。中東は文化テックやデジタルイベントでジェネレーティブAIを活用し始めており、ラテンアメリカ・アフリカでは多言語・モバイル向けコンテンツ生成を中心に潜在力を示しています。

ビジネス機会

ジェネレーティブAIはメディア企業に多様な収益機会を提供します。AI強化型バーチャルプロダクション、リアルタイムアニメーション、AI生成トレーラーなどにより制作ボトルネックを削減。独立系クリエイターはYouTubeやTikTokなどで短尺AI生成コンテンツを収益化可能です。広告代理店はAI生成のビジュアルや音声を活用したハイパーパーソナライズドキャンペーンを展開可能。ストリーミングプラットフォームは多言語対応・自動吹替でローカライズを強化できます。さらに、倫理的AI監査や知的財産対応サービスなど、新たなビジネス分野も拡大しています。

主なセグメント

市場はコンポーネント、技術、用途、地域に分類されます。コンポーネント別ではソフトウェアとサービス、技術別では自然言語処理(NLP)、コンピュータビジョン、機械学習が含まれます。用途別では脚本執筆、動画編集、VFX、音楽制作、ゲーム、広告、SNSコンテンツ制作が挙げられます。地域別では北米、欧州、アジア太平洋、中南米、中東・アフリカに区分され、特にソフトウェア分野が視覚コンテンツ生成の中心を担っています。

主要企業の分析

主要企業はクリエイティブ自動化のための独自ジェネレーティブモデル開発に多額の投資を行っています。コンテンツスタジオやクラウドプロバイダーとの戦略的提携を進め、AIを既存ワークフローに統合。スピード、リアリズム、多言語対応、倫理的コンプライアンスが競争力の鍵となっています。大規模企業から個人クリエイターまで対応するプラットフォームを提供し、音声クローンやリアルタイムアニメーション、感情認識型ストーリーテリングなどの革新を進めています。特許出願やM&AはAIコンテンツインフラの主導権争いを示しています。

最近の動向

- 2025年5月:大手ストリーミング企業がAI生成トレーラー・サムネイルを導入

- 2025年3月:AI音楽・音声プラットフォーム開発に1億5,000万ドルの資金調達

- 2025年2月:大手ゲーム会社がNPC対話生成にジェネレーティブAIを統合

- 2025年1月:AI自動カラーグレーディング・スタイルマッチング編集ツールを発表

- 2025年4月:メディアラボがクリエイティブ産業向け倫理的AIモデル訓練用データセットを公開

結論

ジェネレーティブAIはメディア・エンターテインメントの創造プロセスを自動化し、スケーラブルな革新を実現しています。今後、責任あるAIを採用する企業は、効率・エンゲージメント・競争優位の面で大きな成長機会を得ることが期待されます。

Discuss your needs with our analyst

Please share your requirements with more details so our analyst can check if they can solve your problem(s)