Table of Contents

Introducción

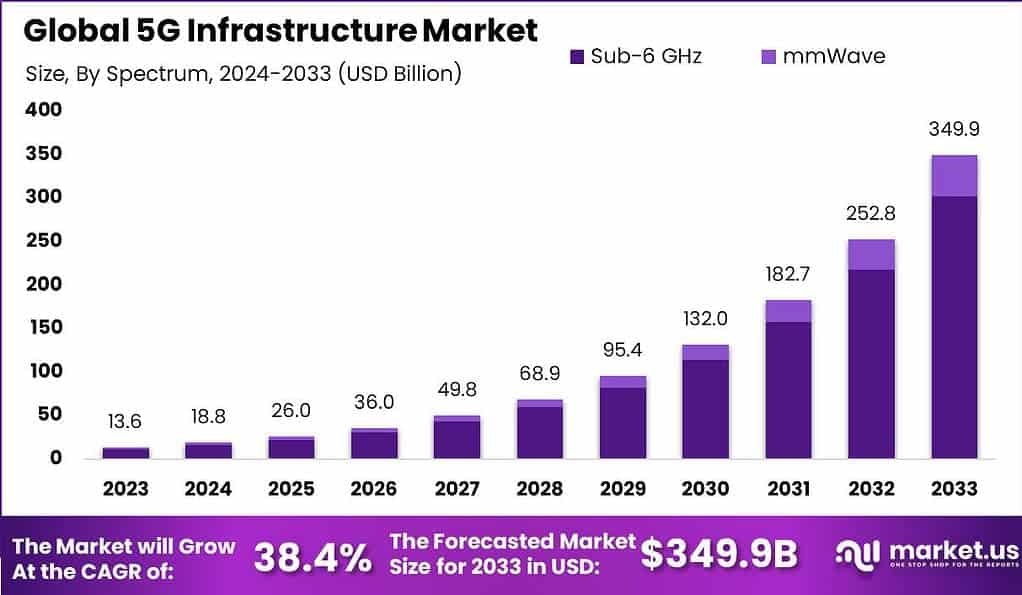

El Mercado Global de Infraestructura 5G está experimentando un crecimiento exponencial, pasando de USD 13.6 mil millones en 2023 a un estimado de USD 349.9 mil millones para 2033, con una sólida Tasa de Crecimiento Anual Compuesta (CAGR) del 38.4% entre 2024 y 2033. Esta rápida expansión está impulsada por la adopción masiva de la tecnología 5G, iniciativas gubernamentales para modernizar la infraestructura de telecomunicaciones y la creciente demanda de internet de alta velocidad en diversas industrias. En 2023, la región de Asia-Pacífico (APAC) lideró el mercado, capturando más del 42.1% de la cuota, equivalente a USD 5.7 mil millones en ingresos, impulsada por una alta urbanización y despliegues agresivos de 5G.

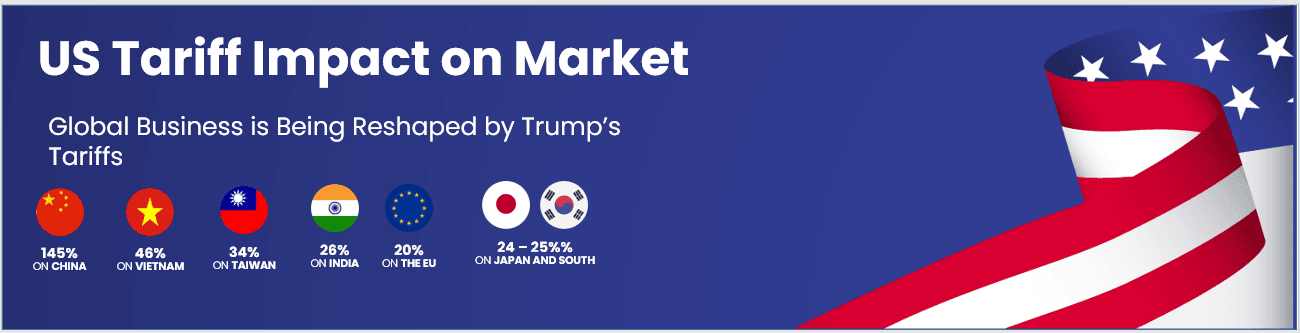

Cómo los aranceles están impactando la economía

Los aranceles sobre equipos y componentes de telecomunicaciones importados están afectando significativamente el ecosistema de infraestructura 5G. Los altos impuestos aumentan el costo de hardware crítico como antenas, estaciones base y switches de red. Estas alzas presionan a los operadores y proveedores de infraestructura, elevando el gasto de capital y retrasando el despliegue de redes.

➤➤ Descubra cómo nuestra investigación descubre oportunidades de negocio @ https://market.us/report/5g-infrastructure-market/free-sample/

Utilice el ID de correo corporativo para una respuesta más rápida

Además, los aranceles generan incertidumbre en las cadenas globales de suministro, lo que obliga a las empresas a reconsiderar estrategias de abastecimiento y gestión de inventarios. Las economías dependientes de equipos importados pueden enfrentar retrasos en la implementación del 5G, afectando el crecimiento del PIB y las iniciativas de transformación digital. Los aranceles de represalia amplifican las tensiones comerciales, interrumpiendo colaboraciones internacionales vitales para el desarrollo y despliegue tecnológico, lo que frena la innovación y eleva los costos para los consumidores.

Impacto en las empresas globales

Aumento de costos y cambios en la cadena de suministro: El sector de telecomunicaciones enfrenta un incremento en los precios de equipos debido a los aranceles, lo que eleva los costos de proyectos y reduce los márgenes. Las compañías diversifican sus cadenas de suministro, trasladando compras a regiones libres de aranceles e invirtiendo en manufactura local para mitigar riesgos.

Impactos sectoriales: Los operadores de telecomunicaciones enfrentan retrasos en la actualización de infraestructura, afectando la calidad del servicio y su posicionamiento competitivo. Los sectores que dependen del 5G, como vehículos autónomos, manufactura inteligente y ecosistemas IoT, experimentan una ralentización en innovación y despliegue, afectando sus perspectivas de crecimiento.

Estrategias para las empresas

- Localizar la producción y el ensamblaje para evitar aranceles

- Diversificar proveedores y crear cadenas de suministro multirregionales

- Negociar acuerdos comerciales favorables y exenciones arancelarias

- Invertir en infraestructura modular y definida por software para reducir dependencia de hardware

- Aprovechar subsidios gubernamentales y asociaciones público-privadas para financiar infraestructura

Puntos clave

- El mercado alcanzará USD 349.9 mil millones en 2033 desde USD 13.6 mil millones en 2023

- CAGR del 38.4% impulsado por adopción global del 5G y actualizaciones de infraestructura

- APAC lidera con 42.1% de cuota de mercado en 2023

- Los aranceles aumentan costos y retrasan despliegues

- La localización estratégica y el abastecimiento diversificado mitigan impactos arancelarios

➤➤ Obtenga acceso completo ahora @ https://market.us/purchase-report/?report_id=132771

Punto de vista del analista

A pesar de los desafíos derivados de los aranceles, el mercado de infraestructura 5G mantiene un fuerte crecimiento gracias a la demanda creciente de conectividad rápida y servicios digitales. Las innovaciones en redes definidas por software y arquitecturas Open RAN ofrecen oportunidades de reducción de costos. Se espera que la colaboración entre actores globales y la evolución de las políticas comerciales alivien las cargas arancelarias, facilitando una adopción más rápida del 5G y ampliando casos de uso industriales a nivel mundial.

Análisis regional

En 2023, Asia-Pacífico dominó el mercado con más del 42.1% de cuota, generando cerca de USD 5.7 mil millones, impulsado por despliegues agresivos en China, Corea del Sur e India. Le siguen Norteamérica y Europa, con importantes inversiones en mejoras 5G y hubs de innovación. Mercados emergentes en Latinoamérica y Medio Oriente y África muestran crecimiento constante, impulsados por una mayor penetración móvil y desarrollo de infraestructura digital, aunque enfrentan desafíos por aranceles y cadenas de suministro.

Oportunidades de negocio

Existen amplias oportunidades en soluciones Open RAN, integración de computación en el borde (edge computing) y hardware 5G eficiente en energía. Las compañías pueden aprovechar contratos de servicios para despliegue, mantenimiento y gestión de redes. La expansión hacia redes privadas 5G para empresas, ciudades inteligentes e IoT industrial genera nichos de ingresos. Además, las redes definidas por software y la virtualización ofrecen soluciones escalables, reduciendo la dependencia del hardware y abordando la presión de costos arancelarios, acelerando así la transformación digital.

Segmentación clave

Por componente: Hardware (estaciones base, antenas, small cells), Software (gestión de red, seguridad), Servicios (instalación, mantenimiento)

Por tipo de red: 5G autónoma (standalone), 5G no autónoma (non-standalone)

Por usuario final: Operadores de telecomunicaciones, Gobierno, Empresas

Por región: Asia-Pacífico, Norteamérica, Europa, Latinoamérica, Medio Oriente y África

Esta segmentación refleja la diversidad de necesidades del mercado y permite desarrollar estrategias regionales y de producto específicas.

Análisis de los principales actores

Las compañías líderes están enfocadas en avanzar en arquitecturas Open RAN y virtualización de redes 5G. Invierten en I+D para reducir costos, mejorar eficiencia energética y escalar redes. Forman alianzas con operadores y proveedores cloud para ampliar portafolios. Se enfocan en la implementación de redes definidas por software y automatización mediante inteligencia artificial para lograr despliegues más rápidos y rentables globalmente.

Desarrollos recientes

En 2023, varias empresas lanzaron soluciones avanzadas de small cells 5G y ampliaron plataformas de gestión de red nativas en la nube para soportar la densificación y virtualización, acelerando despliegues en zonas urbanas y rurales.

Conclusión

El mercado de infraestructura 5G está encaminado a un crecimiento transformador a pesar de los desafíos arancelarios. Las empresas que inviertan en localización, diversificación y tecnologías innovadoras liderarán la transición global hacia una economía digital totalmente conectada.

Discuss your needs with our analyst

Please share your requirements with more details so our analyst can check if they can solve your problem(s)