Table of Contents

Introducción

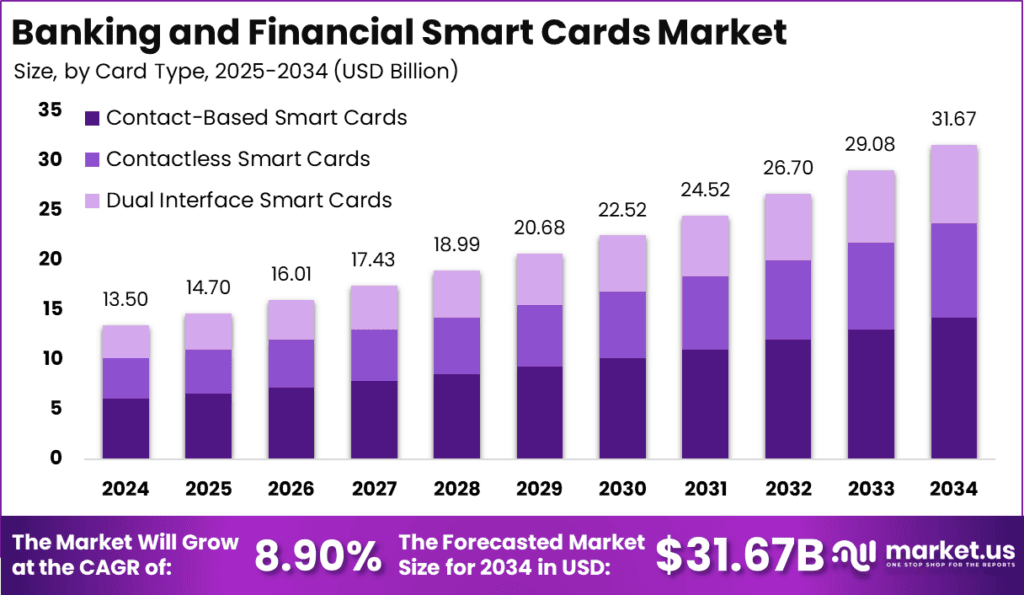

Se proyecta que el mercado global de Tarjetas Inteligentes para Banca y Finanzas crezca de USD 13.5 mil millones en 2024 a aproximadamente USD 31.67 mil millones para 2034, con una sólida CAGR del 8.90% entre 2025 y 2034. En 2024, Europa lideró el mercado, con más del 30% de participación y USD 4.05 mil millones en ingresos. La adopción creciente de pagos sin contacto, la demanda de transacciones seguras y el impulso regulatorio para la inclusión financiera digital son los principales motores de crecimiento en el mercado global.

Cómo el Crecimiento Impacta en la Economía

El crecimiento del mercado de tarjetas inteligentes para banca y finanzas impulsa la modernización del sector financiero, fortaleciendo la seguridad de las transacciones, la confianza de los consumidores y el acceso a los servicios bancarios.

A medida que la banca digital se expande, la demanda de soluciones de pago seguras promueve la innovación en chips, cifrado y autenticación biométrica, creando empleos en desarrollo de software, ciberseguridad y manufactura. Los gobiernos se benefician con mayores ingresos fiscales, reducción de fraudes financieros y mayor inclusión de poblaciones no bancarizadas. La eficiencia en las transacciones estimula el consumo, acelera el comercio electrónico y fortalece las transacciones globales, favoreciendo la resiliencia de los sistemas financieros internacionales.

➤ Descubra oportunidades de negocio aquí @ https://market.us/report/banking-and-financial-smart-cards-market/free-sample/

Impacto en los Negocios Globales

Aumento de Costos y Cambios en la Cadena de Suministro

La necesidad de microchips avanzados, sensores biométricos y protocolos de cifrado seguro eleva los costos de producción. Las interrupciones en el suministro de semiconductores, materias primas y tecnologías de empaquetado afectan los tiempos de entrega y la disponibilidad de productos.

Impactos Sectoriales

- Banca Minorista: mejora la seguridad y fidelización con tarjetas sin contacto.

- Banca Corporativa: facilita transacciones B2B y pagos internacionales seguros.

- Fintech: integra tarjetas inteligentes en wallets digitales y apps móviles.

- E-commerce: impulsa pagos online con protección avanzada contra fraudes.

- Gobiernos: distribuye ayudas sociales e identifica ciudadanos mediante tarjetas inteligentes.

Estrategias para las Empresas

Las instituciones financieras están adoptando tarjetas compatibles con EMV, integrando autenticación biométrica y pagos sin contacto. Las alianzas con fintechs ofrecen programas de fidelización y herramientas de gestión financiera integrada. Se invierte en plataformas seguras de emisión de tarjetas, detección de fraudes en tiempo real y software de gestión basado en la nube. Además, se priorizan el cumplimiento normativo y la educación al consumidor para aumentar la adopción.

Principales Conclusiones

- El mercado alcanzará los USD 31.67 mil millones para 2034.

- Sólida CAGR del 8.90% de 2025 a 2034.

- Europa lidera con 30% de participación y USD 4.05 mil millones en 2024.

- Pagos sin contacto, biometría y seguridad impulsan el crecimiento.

- El comercio transfronterizo y la integración fintech crean nuevas oportunidades.

➤ Informe de compra aquí @ https://market.us/purchase-report/?report_id=141296

Perspectiva del Analista

El mercado de tarjetas inteligentes bancarias está evolucionando de simples medios de pago a plataformas digitales de identidad seguras. Impulsado por la adopción sin contacto y las amenazas cibernéticas, el futuro integrará blockchain, IA para prevención de fraudes y criptografía resistente a computación cuántica. Las instituciones que inviertan en ecosistemas de seguridad adaptativa liderarán en confianza, cumplimiento normativo e innovación financiera.

Análisis Regional

- Europa: lidera gracias a la adopción temprana de EMV, marcos regulatorios como PSD2 e innovación fintech.

- Norteamérica: avanza con fuerte adopción de pagos sin contacto y digitalización de tarjetas.

- Asia-Pacífico: crece rápidamente con culturas bancarias móviles en China, India y el sudeste asiático.

- Latinoamérica y Medio Oriente: muestran creciente adopción a medida que los gobiernos invierten en infraestructura financiera digital.

Oportunidades de Negocio

Surgen oportunidades en:

- Tarjetas inteligentes con biometría.

- Prevención de fraudes en tiempo real impulsada por IA.

- Plataformas de pagos transfronterizos.

- Tokenización, integración blockchain y verificación descentralizada de identidad.

- Emisión de tarjetas en la nube, servicios embebidos de fintech y soluciones IoT de pago seguro.

Segmentación Clave

- Tipo de Tarjeta: Tarjetas de contacto, sin contacto, híbridas, interfaz dual.

- Tecnología: Chip EMV, NFC, Biometría, Banda magnética, Seguridad integrada con blockchain.

- Usuario Final: Banca minorista, banca corporativa, fintech, e-commerce, gobiernos.

- Modo de Despliegue: Tarjetas físicas, tarjetas digitales/virtuales, tarjetas inteligentes embebidas en móviles.

- Geografía: Europa, Norteamérica, Asia-Pacífico, Latinoamérica, Medio Oriente y África.

Análisis de Jugadores Clave

Los líderes de mercado potencian la seguridad con sensores biométricos, códigos CVV dinámicos y protocolos de cifrado avanzados. Las alianzas con fintechs, proveedores cloud y gobiernos expanden el ecosistema. La escalabilidad, el cumplimiento normativo, la integración omnicanal y la experiencia de usuario definirán el liderazgo a largo plazo. Las empresas que innoven en soluciones de identificación segura dominarán el mercado.

Desarrollos Recientes

- Lanzamiento de tarjetas EMV biométricas con huella dactilar y pagos sin contacto.

- Alianzas entre fabricantes de tarjetas y plataformas fintech para banca digital.

- Programas gubernamentales de emisión de tarjetas sociales con identidad digital integrada.

- Implementación de IA para detección de fraudes en transacciones de tarjetas inteligentes.

- Inversiones en startups de tarjetas con seguridad blockchain.

Conclusión

El mercado global de tarjetas inteligentes bancarias y financieras entra en una fase dinámica, impulsado por la convergencia de seguridad, identidad digital y tecnología sin contacto. La innovación continua, las asociaciones fintech y el cumplimiento normativo definirán la competitividad futura y la modernización global de la infraestructura financiera.

Discuss your needs with our analyst

Please share your requirements with more details so our analyst can check if they can solve your problem(s)