序論

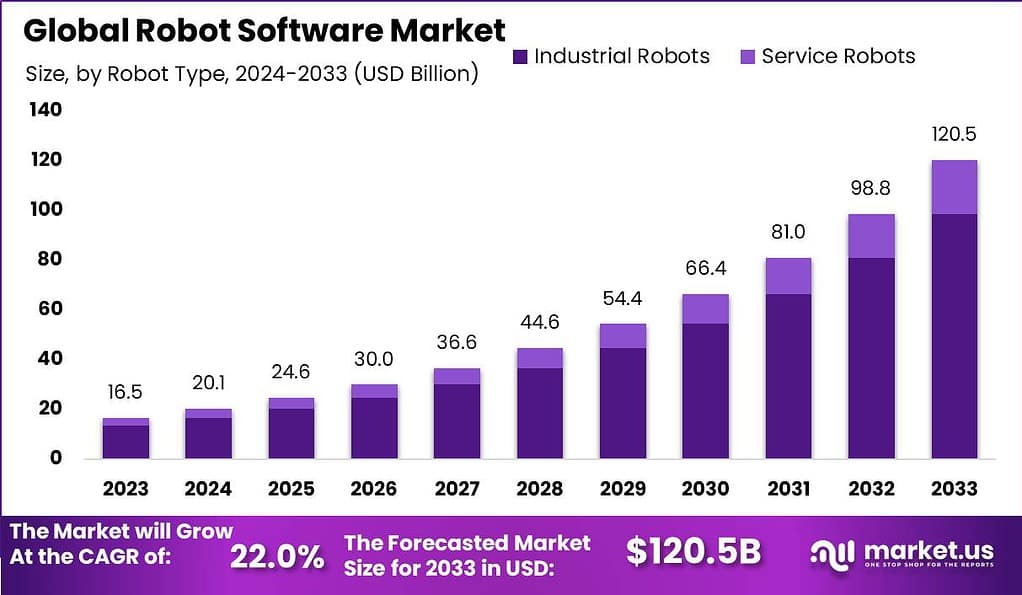

グローバルロボットソフトウェア市場は、急速に成長する分野の一つです。2023年の市場規模は165億米ドルでしたが、2033年には1,205億米ドルに達すると予測され、**年平均成長率(CAGR)22.0%**を記録する見込みです。ロボットは製造、物流、医療、サービスなど多岐にわたる分野で普及しており、その中核を支えるのがロボットソフトウェアです。モーション制御、AI、シミュレーション、ミドルウェアなどの技術が統合されることで、ロボットは単なる機械から「知能的システム」へと進化しています。

成長が経済に与える影響

ロボットソフトウェア市場の急成長は、世界経済構造を大きく変化させています。まず、AI、機械学習、ビジョンシステム、クラウド基盤などの高付加価値領域への投資が増加し、テクノロジー産業の雇用と研究開発が拡大しています。次に、ソフトウェア駆動型ロボティクスの導入により生産性が大幅に向上し、製造コスト削減と付加価値創出が実現。これにより、先進国ではGDPの押し上げ要因となり、競争力の向上にも寄与しています。さらに、この成長は「スマートファクトリー」や「デジタルツイン」などのデジタル変革を加速させ、労働市場構造と貿易動態の再編をもたらしています。

➤ 成長を解き放ちましょう!今すぐサンプルを入手しましょう! – https://market.us/report/robot-software-market/free-sample/

グローバル企業への影響

コスト上昇とサプライチェーンの変化

ロボットの導入において、ハードウェアだけでなくソフトウェア費用の比重が高まっています。ライセンス、アップデート、統合、サイバーセキュリティ対策への投資が求められ、総所有コストが上昇しています。また、AIモジュールやシミュレーションツール、クラウド基盤への依存が強まり、供給網の再編やソフトウェアベンダーとの連携強化が不可欠になっています。

業界別影響

- 製造・自動車:AIによるリアルタイム最適化、予知保全、柔軟な生産ライン構築を実現。

- 物流・倉庫:ロボット群制御ソフトが配送・ピッキング作業を自動最適化。

- 医療・サービス:手術支援ロボットや介護支援ロボットにAI制御を導入。

- 農業・屋外作業:自動走行トラクターや収穫ロボットを支えるソフトウェア基盤が急成長。

企業戦略

- モジュラー設計とオープンAPIによる統合リスク低減

- SaaS・サブスクリプションモデルによるコスト分散

- AI・ミドルウェア企業との提携で開発期間短縮

- セキュリティと品質保証体制の強化

- 社内ソフトウェア開発・DevOps人材育成による自立的運用

主なポイント

- 市場規模:2033年に1,205億米ドル、CAGR 22%

- ソフトウェアがロボットの価値創出の中心に

- 生産性と競争力を押し上げるが、コスト負担も拡大

- ベンダー依存と統合リスクが新たな課題

- 成功の鍵はモジュール設計、SaaS導入、パートナー戦略

➤ 先手を打つ – 今すぐコピーを入手しましょう – https://market.us/purchase-report/?report_id=113382

アナリスト見解

現在、ロボットソフトウェアはインテリジェントオートメーションの中核です。今後10年間で、オープンソースやプラグアンドプレイ型のソフトウェアが主流化し、ロボット開発が民主化されていくと予想されます。将来的には、ソフトウェアの価値は「学習・予測・協調」へと移行し、ロボットソフトウェアは産業全体を支える基盤インフラとなるでしょう。

ユースケースと成長要因

| ユースケース | 成長要因/ドライバー |

|---|---|

| モーション制御・経路計画 | 高精度で柔軟な動作制御への需要増加 |

| シミュレーション・デジタルツイン | 試験コスト削減と仮想検証需要 |

| 群制御・オーケストレーション | 物流・製造分野での複数ロボット管理 |

| AIビジョン・認識ソフト | 自律走行や作業判断の精度向上 |

| 予知保全・データ解析 | 稼働率最適化と故障削減 |

| 成長ドライバー | AI/MLの進化、クラウド基盤、エッジ処理、自動化需要、標準化の進展 |

地域分析

北米はAIとクラウド分野の強みを背景に市場をリード。欧州はドイツや北欧諸国を中心にスマートファクトリー政策が成長を後押ししています。アジア太平洋地域では、中国、日本、韓国、インドが「中国製造2025」などの政策支援により急拡大中。中南米や中東・アフリカでも、低コスト自動化とクラウド導入が進展し、新たな成長市場として注目されています。

ビジネス機会

ロボットソフトウェア市場は、AIモジュール開発、オーケストレーションツール、デジタルツイン、サイバーセキュリティ、クラウド統合、RaaSモデルなど多様な収益機会を生み出しています。特に農業・サービス・検査ドローンなどのニッチ市場では、業界特化型ソフトウェアの需要が急拡大しています。サブスクリプションモデルやプラットフォーム課金により、高利益・継続型ビジネスが確立しつつあります。

主なセグメンテーション

- ソフトウェアタイプ:制御ソフト、シミュレーション、オーケストレーション、ビジョン、分析

- 展開形態:オンプレミス、クラウド、エッジ

- ロボットタイプ:産業用、協働型、移動型、サービスロボット

- エンドユーザー:製造業、物流、医療、農業、サービス産業

将来的には、クラウド・エッジ展開とサービスロボット分野のシェアが拡大し、産業用に次ぐ主要成長軸となる見通しです。

主要企業分析

競争は激化しており、AI統合、ミドルウェアの信頼性、エコシステム構築が差別化要因です。企業はカスタマイズ性、スケーラビリティ、保守契約、更新頻度を重視しています。収益はライセンス料よりもソフトウェア保守・分析サービスによる継続収益モデルへ移行しています。

最近の動向

- 次世代リアルタイム物理シミュレーション対応ソフトを発表。

- 異種ロボット群を統合管理する新しいオーケストレーションツールを導入。

- エッジAIソフトウェアがクラウド遅延を排除し即時処理を実現。

- サイバー攻撃防止のための組み込みセキュリティモジュールを発表。

- 多くの企業がSaaSモデルへの移行を進め、継続課金体制を確立。

結論

ロボットソフトウェア市場は、産業自動化の「頭脳」として進化を続けています。今後10年で、企業はモジュール設計・統合・セキュリティ・AI強化を通じて、次世代のロボティクス時代をリードすることが求められます。

Discuss your needs with our analyst

Please share your requirements with more details so our analyst can check if they can solve your problem(s)